Finansije, računovodstvo, porezi

Finansijski pokazatelji za 2024. godinu

Ovde možete pogledati pokazatelje likvidnosti, solventnosti, efikasnosti i profitabilnosti i dobiti finansijsku sliku poslovanja privrede Srbije.

Finansijski pokazatelji za 2022. godinu

Ovde možete pogledati finansijske pokazatelje privrede Republike Srbije za 2022. godinu - realni sektor.

MSFI 9 Finansijski instrumenti

Pogledajte koji su koraci u primeni modela očekivanih kreditnih gubitaka za ispravku potraživanja od kupaca.

Finansijsko predviđanje

Tokom obuke za Finansijsko predviđanje obrađuje se nekoliko različitih finansijskih modela, a mi Vam u ovom dokumentu predstavljamo jedan od njih.

Šta su korporativne finansije?

U ovom dokumentu pročitajte šta su korporativne finansije i šta utiče na maksimiziranje vrednosti preduzeća.

Poreski tretman dnevnice za službeno putovanje u inostranstvo

U ovom članku pročitajte više o zakonskim propisima koji uređuju visinu dnevnice službenog puta i ostale troškove putovanja.

MSFI 16: Računovodstvo za olakšice po osnovu lizinga zbog COVID-19

Pogledajte na primerima kako možete primeniti najnovije olakšice u lizing sporazumima zbog COVID 19.

Obezvređenje potraživanja prema MSFI 9

Pogledajte na praktičnom primeru kako se prema MSFI 9 vrši obezvređenje potraživanja i koje korake morate sprovesti u ovom procesu.

Lizinzi prema MSFI 16 za vreme pandemije COVID-19

U maju 2020, Odbor za međunarodne računovodstvene standarde je piblikovao amandman na MSFI 16 Lizinzi koji se odnosi na olakšice vezane za plaćanja zakupnine kao odgovor na pandemiju COVID-19. Pročitajte više o ovom amandmanu.

Uticaj MSFI 16 na vrednovanje

Pročitajte više o uticaju MSFI 16 na bilans stanja, uspeha, izveštaj o tokovima gotovine. Takođe, u ovom članku je prikazan uticaj MSFI 16 na metode vrednovanja kompanije.

MSFI 16: Lizinzi – Računovodstveno obuhvatanje podzakupa

U sledećem članku ćete pročitati više o računovodstvenom obuhvatanju podzakupa. Dati su i primeri podzakupa kao finansijskog i operativnog lizinga.

MSFI 16: Lizinzi – Računovodstvo korisnika lizinga

Pogledajte na primeru koji su i kako se računovodstveno obuhvataju rashodi korisnika lizinga.

MSFI 16: Lizinzi – Ilustrativni primer: Računovodstveno obuhvatanje finansijskog lizinga kod davaoca lizinga

Pogledajte na ilustrativnom primeru kako se prikazuje računovodstveno obuhvatanje finansijskog lizinga davaoca lizinga.

MRS 12: Porezi na dobitak

U računovodstvenom obuhvatanju poreskih rashoda se primenjuje MRS 12. Komponente poreskog rashoda su tekući porez i odloženi porez. Pročitajte više o MRS 12 Porezima na dobitak koji su objašnjeni kroz primere.

MRS 1: Prezentacija finansijskih izveštaja – Kako da odredite prag za kapitalizaciju vaše imovine?

U sledećem članku ćete pročitati više o proceni materijalnosti i reviziji vašeg CAPEX praga.

MRS 1 Prezentacija finansijskih izveštaja – Razlikovanje obrtnih (kratkoročnih) i stalnih (dugoročnih) stavki

Standard MRS 1 Prezentacija finansijskih izveštaja određuje kada se izvesna imovina ili obaveze prikazuju kao obrtna imovina ili kratkoročne obaveze. Pročitajte više o tome i pogledajte primer prikazivanja kredita.

MSFI 16: Lizinzi – Modifikacija lizinga

U sledećem članku ćete pročitati više o obračunu modifikacije lizinga što je predstavljeno kroz 5 primera.

MSFI 15: Prihodi od ugovora sa kupcima – Postojanje značajne komponente finansiranja u ugovoru

Pročitajte šta entitet treba da razmotri kada vrši korigovanje obećanog iznosa naknade za značajnu komponentu finansiranja.

MSFI 15: Prihodi od ugovora sa kupcima – Ilustrativni primer neinstalirani materijal

Pogledajte na primeru građevinske kompanije kako se određuju cena transakcije i očekivani troškovi za neinstalirani materijal.

MSFI 15: Prihodi od ugovora sa kupcima – Alokacija cene transakcije na obaveze izvršenja

U sledećem članku je prikazan primer alokacije cene transakcije na obaveze izvršenja.

MSFI 10: Konsolidovani finansijski izveštaji – kako da računovodstveno obuhvatimo promene u grupi?

Postoji mnogo načina na koje se mogu izvršiti promene u sastavu grupe. U sledećem članku ćemo Vam predstaviti nekoliko njih.

MRS 1: Prezentacija finansijskih izveštaja – Kako da prikažemo kredit kada su konventi prekršeni?

Pogledajte na primerima kako se može prikazati kredit kada su konventi prekršeni.

MSFI 9: Finansijski instrumenti – Odgovarajući tretman promena u kreditnom riziku (zajednička ili pojedinačna procena)

MSFI 9 uključuje izvestan broj primera kako se vrši zajednička i pojedinačna analiza. U sledećem članku je prikazan jedan od tih primera.

MSFI 9: Finansijski instrumenti – Ilustrativni primer za procenu povećanja kreditnog rizika na osnovu verovatnoće neispunjenja obaveza

MSFI 9 uključuje izvestan broj primera kako se vrši procena da li postoji značajno povećanje kreditnog rizika. U sledećem članku je prikazan jedan od tih primera.

MSFI 9: Finansijski instrumenti – Investicije u instrumente kapitala koje se odmeravaju po fer vrednosti kroz izveštaj o ostalom rezultatu (ostali ukupni rezultat)

Pogledajte na primeru investicije u instrumente kapitala klasifikovane po fer vrednosti kroz ostali ukupni rezultat.

MSFI 9: Finansijski instrumenti – Investicije u instrumente duga koje se odmeravaju po fer vrednosti kroz izveštaj o ostalom rezultatu (ostali ukupni rezultat)

Otkrijte kako se vrši odmeravanje po fer vrednosti kroz izveštaj o ostalom rezultatu. U članku su data dva primera - test poslovnog modela za prodaju pre roka dospeća i odmeravanje po fer vrednosti kroz ostali ukupan rezultat za instrumente duga.

MSFI 9: Finansijski instrumenti – metoda efektivne kamatne stope

Pročitajte na primeru šta je potrebno entitet da proceni prilikom izračunavanja efektivne kamatne stope.

MRS 21: Efekti promena deviznih kurseva – Konsolidovanje sa stranim valutama

Ukoliko želite da kombinujete finansijske izveštaje pripremljene u različitim valutama, šta treba da uzmete u obzir? Pročitajte u ovom članku.

MSFI 9: Finansijski instrumenti – Specijalni prilaz za sredstva kreditno obezvređena na dan početnog priznavanja

Pročitajte u sledećem članku na koji način se vrši početno priznavanje POCI (purchased or originated credit impaired) sredstava.

MSFI 9: Finansijski instrumenti – Procena očekivanih kreditnih gubitaka

Pogledajte jedan od primera na koji način se vrši procena očekivanih kreditnih gubitaka (expected credit loses - ECL).

MSFI 9: Finansijski instrumenti – Ilustrativni primer za primenu trofaznog modela obezvređenja na date kredite povezanim licima

Pogledajte na primeru na koji način se vrši primena trofaznog modela obezvređenja na date kredite povezanim licima.

MSFI 3: Poslovne kombinacije – priznavanje i odmeravanje gudvila i dobitka od povoljne kupovine

Kako se vrši priznavanje i odmeravanje gudvila i dobitka od povoljne kupovine? Pogledajte kroz sledeća dva primera.

MRS 40 Investicione nekretnine: Kako da računovodstveno obuhvatimo prenos nekretnine koju koristi vlasnik i naknadno se odmerava po modelu revalorizacije na investicionu nekretninu koja se odmerava po fer vrednosti

Pogledajte kroz ilustrativni primer kako da računovodstveno obuhvatite prenos nekretnine koja se naknadno odmerava po modelu revalorizacije.

MRS 40: Investicione nekretnine – Da li je hotel investiciona nekretnina?

Da li je hotel investiciona nekretnina i kako se računovodstveno obuhvata? Šta je predviđeno računovodstvenim standardom MRS40? Pročitajte u ovom članku.

MRS 36: Umanjenje vrednosti imovine – odmeravanje nadoknadivog iznosa

Nadoknadivi iznos sredstva ili jedinice koja generiše gotovinu je fer vrednost umanjena za troškove otuđenja, ili upotrebna vrednost u zavisnosti koja je od ovih vrednosti veća. Pročitajte više o ovim iznosima.

MRS 36: Umanjenje vrednosti imovine – Ilustrativni primer jedinica koja generiše gotovinu

Kako se vrši umanjenje vrednosti imovine? Pogledajte na primerima lanca maloprodajnih objekata, postrojenja koje se koristi za proizvodnju sirovina, entiteta koje proizvodi jedan proizvod, naslova ilustrovanih časopisa i građevinskog objekta čija se polovina daje u zakup.

MRS 37: Rezervisanja, potencijalne obaveze i potencijalna imovina - Kako da obračunate iznos rezervisanja za sudske sporove?

Pogledajte primer obračuna iznosa rezervisanja za sudske sporove.

MRS 37: Rezervisanja, potencijalne obaveze i potencijalna imovina - Kada se priznaju rezervisanja?

Koja su 3 kriterijuma za priznavanje rezervisanja? Pročitajte više o tome u sledećem članku.

MRS 37: Rezervisanja, potencijalne obaveze i potencijalna imovina – Kako se odmeravaju i računovodstveno obuhvataju rezervisanja?

Pročitajte više o metodama za odmeravanje rezervisanja i njihovom računovodstvenom obuhvatanju.

MRS 36: Umanjenje vrednosti imovine – Kako da testirate gudvil za obezvređenje

Počitajte u kojim slučajevima se priznaje gubitak zbog obezvređenja. Na primeru kompanije sa 3 divizije će biti pokazano kako da se utvrđuje ovaj gubitak.

Korona i MSFI – Šta se dešava?

Pročitajte kako da ispravno primenite finansijske standarde u uslovima epidemije Korona virusa. U članku je dat i primer kako da procenite Očekivani kreditni gubitak (ECL) na finansijskim sredstvima.

MRS 10: Događaji posle izveštajnog perioda – Ilustrativni primeri

Pogledajte primere korektivnih i nekorektivnih događaja posle izveštajnog perioda.

MRS 7: Izveštaj o tokovima gotovine – najčešće greške u praksi prilikom klasifikacije novčanih tokova

Koje su najčešće greške koje se javljaju prilikom klasifikacije novčanih tokova? Ovde vam navodimo 5 najčešćih grešaka iz prakse.

MRS 2: Zalihe – Neto ostvariva vrednost

Pročitajte više o pojmu i odmeravanju zaliha. Kroz primer je predstavljeno na koji način se obračunava vrednost zaliha u odnosu na nabavnu vrednost i neto ostvarivu vrednost.

MRS 23: Troškovi pozajmljivanja – Kako se kapitalizuju kursne razlike po osnovu pozajmljivanja u stranoj valuti?

Pročitajte na koje načine možete odrediti koji deo vaših ukupnih kursnih razlika se kapitalizuje. U članku je dat i ilustrativni primer kursne razlike za kapitalizaciju.

MRS 23: Troškovi pozajmljivanja – Kako da kapitalizujemo troškove pozajmljivanja prema MRS 23?

U ovom članku, ćemo vam objasniti nekoliko osnovnih pravila oko kapitalizacije troškova pozajmljivanja, i odgovorićemo na neka česta pitanja koja se ovde postavljaju.

MRS 1: Prezentacija finansijskih izveštaja

U ovom članku ćete dobiti smernice kako da pripremite finansijske izveštaje prema MSFI kada se pretpostavka going concern ne može primeniti.

MRS 16: Nekretnine, postrojenja i oprema – kada se započinje obračun amortizacije

Početak amortizacije velikih rezervnih delova ili opreme na čekanju klasifikovanih kao nekretnine, postrojenja i oprema je generalno datum na koji su oni raspoloživi za korišćenje. Početak amortizacije vam predstavljamo na primeru amortizacije opreme na čekanju.

MSFI 13: Odmeravanje fer vrednosti – kako da odredimo fer vrednost mašine?

Šta je fer vrednost? Koja su pravila za određivanje fer vrednosti mašine?

MSFI 16: Lizinzi – u suštini fiksna plaćanja

U suštini fiksna plaćanja su plaćanja koja su struktuirana kao varijabilna, ali su u suštini neizbežna. Pogledajte date primere.

MSFI 16: Lizinzi – Da li troškovi poreza na imovinu koje zakupac nadoknađuje zakupodavcu ulaze u obračun obaveza po osnovu lizinga?

U sledećem primeru pročitajte više o Porezu na imovinu nadoknađenog od strane kupca.

MSFI 16 Lizinzi: Promenljiva lizing plaćanja – Ilustrativni primer

Sledeći primer koji je reprodukovan iz ilustrativnih primera koji prate MSFI 16, ilustruje kako korisnik lizinga računovodstveno obuhvata promenljiva lizing plaćanja koja zavise od indeksa.

MRS 16: Nekretnine, postrojenja i oprema – amortizacija delova nekretnina, postrojenja i opreme

Predstavljamo Vam amortizaciju delova nekretnina, postrojenja i opreme kroz primer alokacije nabavne vrednosti na značajne delove.

MRS 16 : Nekretnine, postrojenja i oprema - šta su direktno pripisivi troškovi

U ovom članku ćemo posmatrati direktno pripisive troškove i daćemo Vam smernice za budući rad.

MSFI 16: Lizinzi - ilustrativni primeri identifikovanja lizinga

Pogledajte 5 ilustrativnih primera primene standarda MSFI 16 Lizing.

MRS 38 nematerijalna imovina – licenca za softver

Da li se operativni sistem ili licenca za računovodstveni softver tretiraju kao nematerijalna imovina? A njihovo godišnje ažuriranje? Pročitajte u ovom članku!

MSFI 10 Konsolidovani finansijski izveštaji: prodaja opreme matičnog društva zavisnom društvu uz dobitak

Na primeru prodaje opreme matičnog društva zavisnom društvu uz dobitak Vam predstavljamo konsolidovanje finansijskih izveštaja.

MRS 8 Računovodstvene politike, promene računovodstvenih procena i greške, MRS 16 nekretnine, postrojenja i oprema: naša oprema je u potpunosti amortizovana, ali je još uvek koristimo! Šta je potrebno učiniti?

Šta je potrebno da učinite kada je neka od vaše opreme još uvek u upotrebi ali je računovodstveno amortizovana? Pročitajte u sledećem članku!

Knjiženje kasa skonta po MSFI 15: Prihodi od ugovora sa kupcima

Pogledajte nekoliko različitih scenarija za knjiženje kasa skonta.

MSFI 9 Finansijski instrumenti: Ispravka vrednosti potraživanja od kupaca – ilustrativni primer

Pročitajte više o pojednostavljenom modelu obezvređenja koji se koristi za potraživanja od kupaca i imovine po osnovu ugovora.

MRS 2: Zalihe - računovodstvo za popuste po MSFI

Pročitajte više o računovodstvenom tretmanu popusta (diskonta) na cene proizvoda kroz primere - popust kuponima i kupiš 1 dobiješ 2.

MSFI 15: Prihodi od ugovora sa kupcima – Prodaja sa pravom povraćaja

Pročitajte više o računovodstvenom standardu MSFI 15: Prihodi od ugovora sa kupcima, kroz primer prodaje sa pravom povraćaja.

MRS 8: Računovodstvene politike, promene računovodstvenih procena i greške - promene u računovodstvenim procenama

Kroz konkretan primer predstavljamo Vam promene u računovodstvenim procenama.

MRS 7: Izveštaj o tokovima gotovine – ilustrativni primer

Predstavljamo Vam ilustrativni primer koji se odnosi na entitete koji nisu finansijske institucije.

MRS 2: Zalihe – Kako da računovodstveno obuhvatimo imovinu primljenu besplatno prema MSFI

Koji su najčešći problemi kao i načini za njihovo rešavanje u računovodstvenom obuhvatanju imovine primljene besplatno prema MSFI?

MRS 20: Računovodstveno obuhvatanje državnih davanja i obelodanjivanje državne pomoći – Državna davanja primer

Pogledajte primer računovodstvenog obuhvatanja državnih davanja i obelodanjivanja državne pomoći.

Objavljen novi Pravilnik o transfernim cenama

Krajem decembra 2019. objavljen je Pravilnik o transfernim cenama koji je stupio na snagu 01. januara 2020. godine. Pročitajte više o najbitnijim novinama koje je ovaj pravilnik doneo.

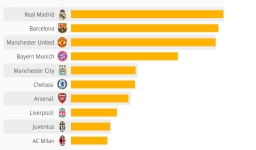

Procena vrednosti fudbalskih klubova: E/V sales racio

EV/sales je racio koji se veoma često koristi u vrednovanju fudbalskih klubova. U ovom članku ćemo Vam pomoću jedne ilustracije prikazati metodologiju ovog načina vrednovanja i njegove rezultate.

Vrednovanje brenda: Bambi a.d.

U sledećem primeru je prikazana procena vrednosti brenda preduzeća Bambi korišćenjem Damodaran metode suviška prinosa. Pogledajte po kom principu funkcioniše ova metoda i kako se može primeniti u praksi.

Beneish-ov model upozoravajućih indikatora: Primena na preduzeća u Republici Srbiji

U poslednje vreme, investitori i finansijski analitičari u nameri da otkriju preduzeća koja manipulišu prilikom iskazivanja svojih dobitnih ostvarenja sve češće koriste Beneish-ov model.

Beneish model je matematički model koji, koristeći finansijske racie i osam varijabli identifikuje da li kompanija manipuliše svojim prihodima. Varijable se kreiraju na osnovu podataka iz finansijskih izveštaja kompanije i koje, kada su jednom izračunate, pokazuju M-rezultat za opisivanje stepena do kojeg se manipuliše prihodima.

Koji su specifični problemi procene vrednosti kapitala banaka?

Razmotrite koje su specifičnosti poslovanja banaka i koji je uticaj ovih specifičnosti na proces vrednovanja kapitala. U okviru teksta prikazana je analiza finansijskih izveštaja banaka kao neophodan korak u vrednovanju koji omogućuje da se dobije određena slika o finansijskom položaju i uspešnosti banaka.

Procena status QUO vrednosti kapitala "Telekom Srbija" a.d. Beograd

U okviru procene boniteta čiji je autor mr Draženko Lukač urađena je sveobuhvatna analiza finansijskih izveštaja. Ovaj materijal je deo stručne literature koja se koristi na treninzima MNG Centra iz oblasti poslovnih finansija i ne može se koristiti u druge svrhe.

Da li se upravlja rizicima u preduzećima

Stručni članak na temu Upravljanja rizicima u preduzeću, autor Bojan Radoš MSci, Ovlašćeni interni revizor, Direktor Interne revizije VTB banka AD Beograd.

Interna revizija trend 2015

Da li će kalendarska 2015. godina doneti neke fundamentalne prekretnice bar kad je u pitanju profesija interne revizije, to iz ovo projekcije nije moguće predvideti, ali je za očekivati da se ista razvija u skladu sa globalnim trendovima i zahtevima korporativnog poslovanja.

Telekom Srbija: Tehnike relativnog vrednovanja

Na ovom mestu možete se upoznati sa tehnikom relativnog vrednovanja na primeru kompanije Telekom Srbija.

Analiza slobodnih novčanih tokova za 10 naj .... privrednih društava u Srbiji po neto dobitku u 2013. godini

Otkrijte zbog čega uspeh preduzeća ne zavisi samo od njegove sposbnosti da generiše prihode i dobitna ostavrenja.

Vrednovanje kompanije - Fitofarmacija

Pogledajte detaljnu finansijsku analizu koja prati trening "Vrednovanje kompanije" urađenu u edukativne srvhe na bazi realnih podataka kompanije Galenika - Fitofarmacija a.d – FITO modelom rezidualnog dobitka.

Analiza transfernih cena: Prilagođavanja za razlike u nivou obrtnog kapitala

Potraživanja, zalihe i dobavljači su obično najveće pozicije neto obrtnog kapitala po vrednosti, i zbog toga, kao i zbog toga da razlike u njihovim relativnim veličinama mogu biti izazvane razlikama u ugovorenim uslovima one se u praksi koriste u obračunu neto obrtnog kapitala prilikom analize transfernih cena.

Vrednovanje kompanije - Telekom

Na ovom mestu možete pogledati detaljnu finansijsku analizu urađenu u edukativne srvhe na bazi realnih podataka kompanije Telekom Srbija a.d.

Četiri preduslova prevara u poslovanju

Četiri najčešća preduslava prevara su neadekvatan menadžment, slaba interna kontrola, složene transakcije, subjektivno procenjivanje subjektivno procenjivanje bilansnih pozicija.

Upravljanje rizicima u preduzeću - Anatomija prevara

Upravljanje rizicima predstavlja sastavni element korporativne kulture poslovanja. Biti sposoban da se odgovori zahtevima tržišta, biti konkurentan, profitabilan, znači spremnost organizacije da se suoči sa rizicima koji su u direktnoj vezi sa ciljevima koji se žele ostvariti.

Sistemi obračuna troškova – Klasa 9 obračun troškova i učinaka

Obračun troškova i učinaka predstavlja izvor velikog broja važnih informacija. Svrha postojanja obračuna troškova i učinaka se ogleda u vrednosti podataka koje on pruža.

Interna revizija u uslovima ekonomske krize

Ovde možete pročitati članak mr Bojana Radoša na temu "Interna revizija u uslovima ekonomske krize" kao i neke od razloga koje on navodi a koji su doveli od tzv. hipotekarne krize.

Izmene i dopune Zakona o porezu na dohodak građana i Zakona o doprinosima za obavezno socijalno osiguranje

Narodna skupština Republike Srbije usvojila je 30. maja 2014. godine Zakon o izmenama i dopunama Zakona o doprinosima za obavezno socijalno osiguranje i Zakon o izmenama i dopunama Zakona o porezu na dohodak građana.

Međunarodni standard finansijskog izveštavanja za mala i srednja pravna lica

Novi Zakon o računovodstvu Sl. Glasnik RS br.62/2013 uvodi novo razvrstavanje pravnih lica i propisuje da mala i srednja pravna lica za priznavanje, vrednovanje, prezentaciju i obelodanjivanje pozicija u finansijskim izveštajima primenjuju Međunarodne standarde finansijskog izveštavanja za mala i srednja preduzeća (MSFI za MSP) počev od finansijskih izveštaja koji se sastavljaju na dan 31. decembar 2014.godine.

DuPont analiza profitabilnosti za 20 naj.... privrednih društava u Srbiji po neto dobitku u 2013. godini

Sposobnost da se generiše profit na investirani kapital je ključna determinanta vrednosti. Tradicionalni DuPont sistem analize profitabilnosti je razvijen od Pierre i Brown iz DuPont kompanije u 1919. godini.

Metode transfernih cena: Prednosti i Slabosti

Metode ili metodologije transfernih cena se koriste kako bi se utvrdilo da li su cene ili profiti ostvareni u transakcijama između povezanih lica u skladu sa principom van dohvata ruke.

Izrada studije o transfernim cenama

Počev od fiskalne 2013. godine poreski obveznici koji imaju transakcije sa povezanim licima su u obavezi da Poreskoj upravi uz poreski bilans dostave i dokumentaciju (studiju) o transfernim cenama.

Kako da analiziramo profitabilnost?

DuPont sistem analize profitabilnosti nam omogućava da pomoću finansijskih izveštaja preduzeća identifikujemo pokretače prinosa na vlasnički kapital (Return on Equity – ROE).